Conteúdo

- 1 O que é o Minha Casa Minha Vida 2025

- 2 Faixas de renda do Minha Casa Minha Vida 2025

- 3 Juros e condições de financiamento

- 4 Gráfico: comparação de taxas de juros (2020–2025)

- 5 Linhas de crédito disponíveis

- 6 Simulação de parcelas

- 7 Documentação necessária

- 8 Regiões com maior investimento em 2025

- 9 Dicas práticas para aumentar suas chances

- 10 Gráfico: Evolução do número de famílias beneficiadas (2019–2025)

- 11 FAQ — Perguntas frequentes sobre o Minha Casa Minha Vida 2025

- 12 Referências Utilizadas

- 13 Conclusão: sua casa própria está mais próxima do que nunca

Você já se perguntou se o Minha Casa Minha Vida 2025 ainda é a melhor alternativa para conquistar a casa própria? Com novas regras, faixas de renda atualizadas e juros mais acessíveis, o programa voltou com força total — e pode ser o que faltava para transformar o sonho do lar em realidade.

Neste guia completo, vamos explicar como funciona o financiamento do Minha Casa Minha Vida 2025, quais são as faixas de renda, as taxas de juros e até simular parcelas com base nas condições mais recentes.

O que é o Minha Casa Minha Vida 2025

O Minha Casa Minha Vida 2025 é o principal programa habitacional do governo federal, criado para facilitar o acesso à moradia para famílias de baixa e média renda. Ele oferece subsídios, juros reduzidos e prazos estendidos de pagamento — tudo para tornar o financiamento mais acessível.

A versão 2025 traz ajustes importantes, como:

-

Ampliação das faixas de renda;

-

Inclusão de famílias em áreas urbanas e rurais;

-

Parcerias com estados e municípios para acelerar novas construções;

-

Financiamentos com subsídios de até 95% do valor do imóvel em casos específicos.

Essas mudanças foram pensadas para garantir mais equidade e impulsionar o setor da construção civil.

Faixas de renda do Minha Casa Minha Vida 2025

As faixas de renda definem o valor máximo que a família pode ganhar para se enquadrar no programa. Veja como ficou a divisão atualizada:

| Faixa | Renda mensal familiar | Tipo de subsídio e juros |

|---|---|---|

| Faixa 1 | Até R$ 2.640 | Subsídio alto + juros a partir de 4,0% a.a. |

| Faixa 2 | Até R$ 4.400 | Subsídio parcial + juros médios (5,0% a 6,5% a.a.) |

| Faixa 3 | Até R$ 8.000 | Juros reduzidos + financiamento direto com a Caixa |

Na prática, quanto menor a renda, maior o subsídio e menor o juro. Além disso, famílias que recebem Bolsa Família ou BPC (Benefício de Prestação Continuada) podem ter condições ainda mais vantajosas.

Juros e condições de financiamento

As taxas de juros do Minha Casa Minha Vida 2025 variam conforme:

-

Faixa de renda;

-

Região do país;

-

Tipo de imóvel (urbano ou rural);

-

Perfil do beneficiário (público prioritário ou não).

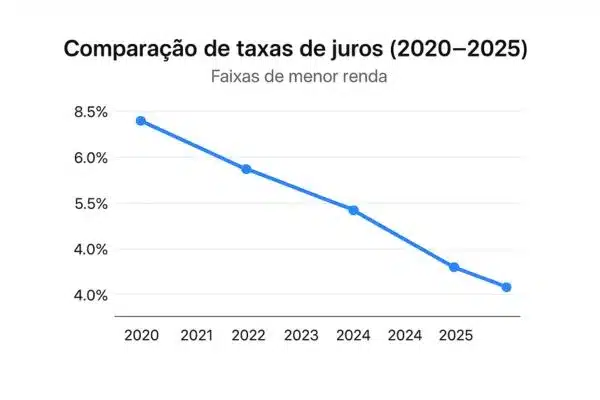

Atualmente, as taxas médias estão entre 4% e 8,16% ao ano, bem abaixo das praticadas em financiamentos imobiliários tradicionais, que ultrapassam 10% ao ano.

Isso significa que, ao longo de 30 anos de financiamento, é possível economizar dezenas de milhares de reais em juros.

Gráfico: comparação de taxas de juros (2020–2025)

Linhas de crédito disponíveis

O programa Minha Casa Minha Vida 2025 oferece diferentes modalidades de crédito, dependendo do perfil do comprador e do imóvel:

-

Aquisição de imóvel novo ou usado

Financiamento direto com a Caixa, com subsídios do FGTS. -

Construção em terreno próprio

Ideal para quem já tem um lote e quer construir do zero. -

Reforma ou ampliação

Linha especial para melhorias em moradias já existentes. -

Empreendimentos habitacionais coletivos

Parcerias com construtoras e prefeituras para novos conjuntos residenciais.

Simulação de parcelas

Veja um exemplo aproximado de simulação para entender quanto custaria financiar pelo Minha Casa Minha Vida 2025:

| Valor do imóvel | Faixa | Subsídio médio | Parcela estimada (30 anos) |

|---|---|---|---|

| R$ 180.000 | Faixa 1 | R$ 55.000 | R$ 720/mês |

| R$ 220.000 | Faixa 2 | R$ 30.000 | R$ 1.050/mês |

| R$ 280.000 | Faixa 3 | R$ 15.000 | R$ 1.480/mês |

Os valores são estimativos e variam conforme a cidade, renda e perfil familiar.

Documentação necessária

Para se inscrever no Minha Casa Minha Vida 2025, é preciso reunir os seguintes documentos:

-

RG e CPF de todos os membros da família;

-

Comprovante de renda atualizado;

-

Comprovante de residência;

-

Certidão de nascimento ou casamento;

-

Declaração de não posse de imóvel;

-

Cadastro atualizado no CadÚnico (para faixas 1 e 2).

Esses documentos devem ser entregues à Caixa Econômica Federal ou à prefeitura conveniada.

Regiões com maior investimento em 2025

Segundo dados da CBIC (Câmara Brasileira da Indústria da Construção), o programa prioriza estados com maior déficit habitacional, como:

-

Bahia

-

São Paulo

-

Pernambuco

-

Pará

-

Minas Gerais

Essas regiões devem receber novos conjuntos residenciais e subsídios ampliados até o final de 2025.

Dicas práticas para aumentar suas chances

-

Mantenha seu CadÚnico atualizado;

-

Evite inconsistências nos dados de renda;

-

Guarde cópias digitais dos documentos;

-

Prefira imóveis em regiões com parcerias locais do programa;

-

Simule seu crédito no site da Caixa antes de se inscrever.

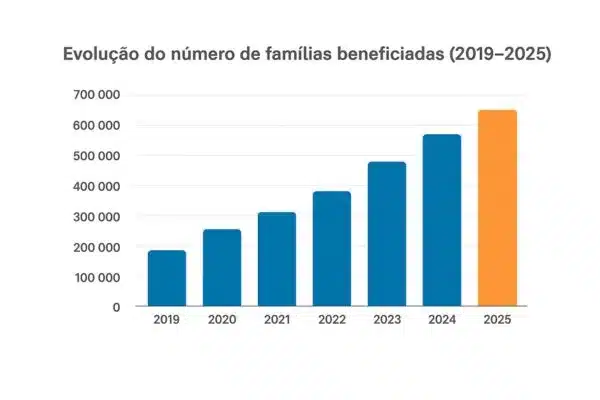

Gráfico: Evolução do número de famílias beneficiadas (2019–2025)

FAQ — Perguntas frequentes sobre o Minha Casa Minha Vida 2025

Como saber se posso participar do programa?

Basta verificar sua faixa de renda e não possuir imóvel em seu nome. O cadastro é feito pela prefeitura ou pela Caixa Econômica.

Posso financiar mesmo com nome sujo?

Depende. A Caixa faz análise de crédito, mas em alguns casos de baixa renda é possível participar com restrições leves.

O programa vale para imóveis usados?

Sim. Desde 2024, o programa permite o financiamento de imóveis usados, desde que atendam aos padrões de qualidade exigidos.

É possível usar o FGTS junto com o programa?

Sim. O saldo do FGTS pode ser usado como entrada ou para amortizar o saldo devedor ao longo do tempo.

Referências Utilizadas

Conclusão: sua casa própria está mais próxima do que nunca

O Minha Casa Minha Vida 2025 veio para fortalecer o sonho da casa própria com condições justas e acessíveis. Com juros mais baixos, subsídios ampliados e faixas de renda atualizadas, o programa se tornou uma das formas mais seguras de investir em moradia.

Se você deseja começar ainda este ano, organize seus documentos e faça a simulação no site da Caixa. O primeiro passo para seu novo lar pode estar a apenas uma assinatura de distância!